Как сшить бсо

Обновлено: 19.04.2024

Акт списания бланков строгой отчетности, образец и бланк которого доступны для скачивания чуть ниже, является важным для многих организаций документом. Он подтверждает факт уничтожения БСО.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Бланк строгой отчетности – это бумага, которая подтверждает факт получения денежных средств от граждан. Оплата поступает юридическому лицу или ИП за предоставленные услуги. Оформлять операции между юридическими лицами БСО категорически запрещается.

Законодательная база

Списание бланков строгой отчетности в законе регулируется Постановлением Правительства №359 от 6 мая 2008 года. Именно в нем описаны все нюансы процедуры. Также рекомендации по работе с БСО описывается в Приказе Минфина №52Н от 30 марта 2015 года. Это два основных документа, и ими следует руководствоваться при возникновении вопросов по теме.

Правила предписывают хранить акты подобного рода 5 лет (а точнее, их корешки). Даже если при заполнении БСО была допущена ошибка, его нельзя сразу же уничтожать. Как только документ был заполнен, он автоматически должен храниться до момента списания.

Обязательна ли именно такая форма

Муниципальные и государственные учреждения для этих целей с успехом используют форму 0504816 по ОКУД. Для них она утверждена законодательно и зафиксирована в качестве единственно возможной. С коммерческими же организациями процедура может быть мягче. Компания вправе сама разработать и закрепить за собой право использовать тот или иной бланк для заполнения акта списания бланков строгой отчетности. Но для этого нужно вносить его в учетную политику, разрабатывать приказ.

Таким образом, перспективу самостоятельного формирования рассматривают редко. Чаще всего скачивается обычный и принимаемый «на ура» проверяющими органами бланк формы 0504816. Он закрепился в деловых кругах. Кроме того, он удобен и имеет графы для размещения всех необходимых данных.

Важные условия

В приводимой документации помарки и исправления недопустимы.

Еще один значительный нюанс: для заполнения акта нужно отдельным приказом созывать комиссию.

Последняя выбирает из своих членов председателя. Именно эти люди будут нести ответственность в случае, если ситуация с бланками строгой отчетности выйдет из-под контроля. Они расписываются в документе в знак подтверждения факта окончательного списания БСО.

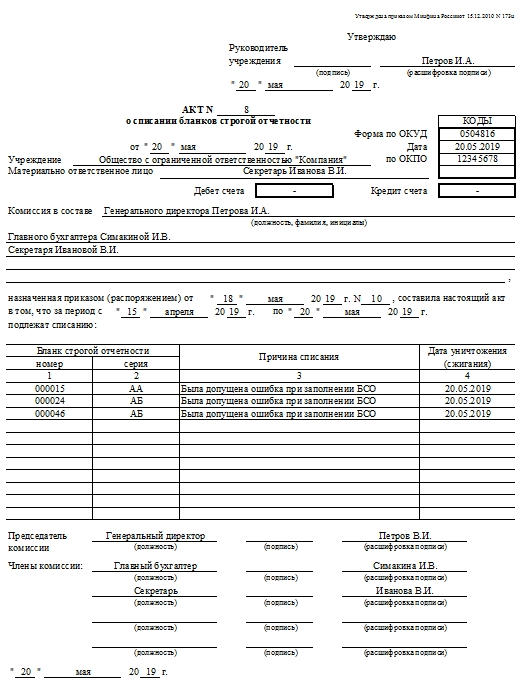

Элементы документа

Акт списания бланков строгой отчетности устроен достаточно просто. В начале его располагается:

- Ссылка на законодательный акт, который предписывает его использование. Она содержится только в тех формах, которые не формируются организациями самостоятельно. Малейшее расхождение с типовой формой – и организация не имеет права публиковать ссылку на закон правом верхнем углу.

- Виза руководителя учреждения. Она включает в себя: подпись, расшифровку подписи, должность начальника, печать организации (при наличии таковой).

- Наименование документа с присвоенным ему номером. Именно этот номер вместе с датой подписания акта являются его опознавательным знаком при занесении в последующие регистрационные документы.

- Мини-таблица с кодами. Там расположены: код по ОКУД (он уже проставлен в прилагаемом бланке), дата подписания акта, код по ОКПО.

- Название организации. При необходимости – наименование структурного подразделения. Этот пункт особенно актуален при списании бланков строгой отчетности при проведении инвентаризации в рамках одного их подразделении компании.

- ФИО материально ответственного лица, его должность.

- Бухгалтерская информация: кредит и дебет счета, по которому проводится акт. Эта информация заполняется уже после поступления акта списания бланков строгой отчетности в бухгалтерию.

- Перечисление состава комиссии. Оно включает ФИО председателя (отдельно) и членов комиссии с указанием должностей.

Продолжается документ ссылкой на приказ, сформировавший перечисленную комиссию по уничтожению БСО. Ниже обязательно должен быть обозначен период, в который произойдет списание документов.

Основная часть акта списания бланков строгой отчетности – это таблица с перечислением пригодных к уничтожению документов. Удобство таблицы в обилии данных, которые в нее могут быть помещены. Хотя приведенная в бланке таблица предполагает указание в каждой из строк:

- Номера и серии бланка, подлежащего списанию.

- Причины списания.

- Даты уничтожения документа.

Продолжительность таблицы определяется только конкретными условиями, в частности, количеством БСО, трудностью принятия решения об их списании и пр.

Заключительная часть документа, которая может располагаться как на той же странице, так и на значительном расстоянии от начала (смотря по объему прикрепляемой таблицы), – это подписи комиссии во главе с председателем. Каждая подпись требует расшифровки. Также здесь указываются должности всех, кто ставит свои «автографы».

При каких условиях БСО подлежат уничтожению

Организация имеет право уничтожить любой из бланков строгой отчетности, только если у него истек пятилетний срок хранения. В дополнение к этому в организации не должна проводиться инвентаризация.

Согласно существующему законодательству, списание бланков строгой отчетности возможно только в случае, если инвентаризация проводилась более месяца назад. Однако именно факт проведения инвентаризации на практике служит отправной точкой для списания корешков бланков строгой отчетности, срок которых вышел.

Если бланк испорчен

Испорченный бланк вопреки распространенному убеждению не подлежит уничтожению сразу же. По закону он хранится так же, как и корешки действующих БСО, 5 лет. Он тоже регистрируется в книгах учета организации. Это нужно для соблюдения хронологического порядка, создания и поддержания системы в документообороте бланков строгой отчетности.

Таким образом, это действие закреплено законодательством не просто так. Любой произвольно взятый бланк строгой отчетности из регистрационных документов не старше 5 лет должен быть доступен для изучения.

За заполнение акта списания бланков строгой отчетности отвечает руководитель организации. Однако в большинстве случаев он перепоручает эти обязанности своим работникам. Это может быть кадровик, бухгалтер или любой другой сотрудник. Главное, чтобы этот функционал значился в трудовом договоре сотрудника.

Учет бланков строгой отчетности и организация их хранения — процедуры, которые предприятия обязаны проводить согласно требованиям законодательства. Какие нормы права могут использоваться при организации учета бланков строгой отчетности и обеспечении сохранности БСО?

В 2021 году материал не актуален в связи с завершением перехода на онлайн-ККТ. Кто и как должен применять БСО в 2021 году, читайте в это статье.

Основные правила хранения бланков строгой отчетности

Традиционный способ изготовления БСО — обращение в типографию. Законодательство РФ требует выпуск бланков при задействовании автоматизированных систем .

Согласно звкону «О применении контрольно-кассовой техники» все ИП и ООО обязаны производить запись сведений о расчетах через фискальный накопитель (в том числе в виде кассового чека либо БСО), передачу таких сведений в налоговый орган (в том числе через оператора фискальных данных) и последующее хранение фискального накопителя. Иных обязанностей в 2021 году, например, по хранению кассовых чеков или БСО (в том числе корешков) на бумажном носителе, ведению журнала учета БСО либо правил по их уничтожению по аналогии с документами, подтверждающими расчет в труднодоступных местностях (п. 4 ст. 2 Закона № 54-ФЗ, Постановление Правительства РФ от 15.03.2017 № 296), законодательство РФ о применении контрольно-кассовой техники, по нашему мнению, не устанавливает.

До 01.07.2021 типографские БСО вправе применять только ИП без наемных сотрудников. После этой даты все ИП обязаны применять онлайн-ККМ, в т.ч. для оформления БСО.

Рассмотрим правила, по которым российские налогоплательщики обязаны были хранить БСО ранее, до вступления в силу положений об обязательном применении ККМ.

Что касается БСО, изготовленных типографскими методами, их следовало размещать в сейфах либо в специальных помещениях предприятия, в котором гарантируется сохранность бланков. Каждый день место, где хранятся БСО, подлежало опечатыванию или опломбированию (п. 16 Положения).

Функции по обеспечению сохранности бланков строгой отчетности обязано выполнять материально ответственное лицо (далее — МОЛ) — сотрудник организации, с которым работодатель должен подписать договор о полной материальной ответственности (п. 14 Положения).

Свои функции МОЛ начинает исполнять с момента поступления БСО в распоряжение организации (например, из типографии). Его задачи в момент получения бланков сводятся к тому, чтобы:

- сверить количество бланков, их серии и номера с данными, указанными в сопроводительных документах;

- оформить акт приемки бланков;

- внести информацию о принятых бланках в книгу учета бланков строгой отчетности.

Все три действия МОЛ должен осуществить в присутствии комиссии, которая создается на основании приказа руководителя фирмы (п. 15 Положения).

В качестве книги учета БСО (либо основы для ее создания) коммерческими компаниями может быть использована форма, соответствующая номеру 0504045 по ОКУД. Для государственных и муниципальных организаций ее использование обязательно (приказ Минфина РФ № 52н от 30.03.2015).

Акт приемки (чуть позже мы рассмотрим, на основе какой формы он должен составляться) подлежит подписанию всеми членами комиссии. Он также должен быть утвержден руководителем. Книгу учета бланков строгой отчетности следует прошить и пронумеровать. Она должна быть подписана руководителем фирмы, главным бухгалтером, а также скреплена печатью.

Хранение бланков с помощью автоматизированных систем

«Инновационный» сценарий изготовления БСО — с помощью автоматизированных систем (АС) — значительно упрощает руководству фирмы задачу по организации хранения бланков. Если соответствующая система удовлетворяет критериям, содержащимся в п. 11 Положения (обладает защищенностью от несанкционированного доступа, идентифицирует и фиксирует операции с БСО в течение пяти лет и более, сохраняет в памяти данные о бланке), то необходимости в осуществлении отмеченных выше процедур не возникает, так как:

- приемка БСО от сторонней организации не осуществляется;

- копии БСО остаются в памяти компьютера и иных устройств в составе АС;

- поставщики современных АС для организации оборота БСО, как правило, включают в комплект ПО решения, позволяющие вести книгу учета бланков строгой отчетности в электронном виде.

Вместе с тем однажды распечатанные с помощью АС, но по тем или иным причинам испорченные БСО должны, как и те, что созданы типографским способом, храниться в сейфах организации либо в иных надежных местах.

Функции МОЛ в случае использования АС возлагаются чаще всего на бухгалтера, обученного работе с соответствующим ПО, реже — на системного администратора, управляющего автоматизированной системой.

Внимание! В связи с переходом на онлайн-кассы налогоплательщик обязан с 01.07.2018, а в некоторых ситуациях с 01.07.2019 формировать БСО с помощью автоматизированных систем для бланков строгой отчетности, способных передавать сведения о взаиморасчетах в ФНС в режиме онлайн. Подробнее см. в материале «Закон об онлайн-кассах - как применять БСО (нюансы)». БСО выдается покупателю на бумажном носителе или отправляется по электронной почте или на телефонный номер клиента.

Контроль за полнотой учета выручки осуществляют налоговики. Какие права они имеют при проверке остатка денежных средств в кассе, аппарата для БСО и формируемых бланков, узнайте из материалов экспертов «КонсультантПлюс», получив пробный доступ. Это бесплатно.

Передача бланков в распоряжение сотрудников организации

Если расчеты, при которых используется БСО, осуществляет не МОЛ, а другой работник фирмы, то передача в его распоряжение соответствующих бланков осуществляется материально ответственным лицом на основании письменной заявки. Данные о выданных БСО заносятся МОЛ в книгу учета бланков строгой отчетности.

Копии БСО, выданных клиентам организации, либо корешки бланков (в зависимости от того, какая конкретная форма БСО используется) передаются работниками материально ответственному лицу. Данные об этом также фиксируются в книге учета БСО. Если какой-либо из ранее выданных бланков оказался испорченным, то он перечеркивается, после чего прилагается к книге учета.

Имеют ли юридическую силу протоколы ГМЭК?

Некоторые положения законодательства, регулирующие оборот БСО, содержатся в протоколе заседания Государственной межведомственной экспертной комиссии (ГМЭК) № 4/63-2001 от 29.06.2001. Имеют ли они юридическую силу, распространяющуюся на все российские организации?

Так, в том, что касается формы акта приемки БСО, следует использовать ту форму, которая соответствует номеру 070000 по ОКУД. Предписание задействовать данную форму включает п. 18 протокола ГМЭК № 4/63-2001.

Аналогично сохраняют юридическую силу и иные положения протокола ГМЭК № 4/63-2001. В частности, те, что регулируют бухгалтерский учет БСО.

Бухгалтерский учет бланков строгой отчетности

Оборот БСО фиксируется на забалансовом счете 006, который называется «Бланки строгой отчетности». Бухучет БСО осуществляется посредством проводок, отражающих суммы затрат на изготовление бланков (п. 22 протокола заседания ГМЭК № 4/63-2001). Как правило, это проводки:

- Дт счета 26 «Общехозяйственные расходы»;

- Кт счета 60 «Расчеты с поставщиками и подрядчиками».

В некоторых случаях бухучет БСО предполагает создание субсчетов для счета 006. Это возможно, если бланки, оприходованные бухгалтерией, впоследствии выдаются другим сотрудникам, фактически распоряжающимся БСО (выше мы рассмотрели подобный сценарий). В этом случае может быть сформирован субсчет 006-1 «БСО в бухгалтерии», а также субсчет 006-2 «БСО у исполнителей».

Как правильно списать БСО в бухгалтерском учете и какие документы подготовить? Ответ на данный вопрос дал советник государственной гражданской службы 2-го класса И. О. Горчилина. Получите бесплатный пробный доступ к системе «КонсультантПлюс» и ознакомьтесь с точкой зрения чиновника.

Критерии корректной нумерации бланков строгой отчетности

Важный критерий, характеризующий учет и хранение БСО, — корректная нумерация соответствующих бланков.

Главное требование к БСО — наличие уникального 6-значного порядкового номера и серии, состоящей из 2 букв. На уровне федерального законодательства отмеченные критерии не закреплены, однако они регулярно встречаются в ведомственных правовых актах, регулирующих изготовление БСО (например, в письме Минкультуры РФ № 2344-01-39/03-Е4 от 13.04.2009). Данные положения могут быть применены субъектами правоотношений в иных отраслях по принципу правовой аналогии.

Соответствующие реквизиты бланков — серия, номер — необходимо будет фиксировать в отмеченных формах (акт приемки БСО, книга учета БСО).

Как мы отметили в начале статьи, БСО подлежат изготовлению типографским методом либо при задействовании автоматизированных систем. В первом случае организация, как правило, заказывает изготовление бланков у стороннего подрядчика, обладающего необходимым типографским оборудованием. Если подобный заказ осуществляется впервые, то можно начать выпуск БСО с серии АА и номера 000001. Но в последующих заказах распечатанные бланки должны начинаться с номера, следующего за тем, что присутствовал на последнем БСО предыдущего тиража.

Задействование автоматизированных систем выпуска бланков предполагает, что корректная нумерация БСО (в корреляции с занесением необходимых сведений в реестры системы) будет осуществляться соответствующим ПО автоматически.

Инвентаризация и списание БСО

В число задач, которые включает в себя процесс хранения бланков строгой отчетности, входит инвентаризация. Данная процедура предполагает сверку имеющихся копий БСО, а также их корешков с данными, содержащимися в книге учета бланков строгой отчетности. Инвентаризация БСО должна проводиться одновременно с аналогичной процедурой, установленной в отношении наличных денежных средств в кассе (п. 17 Положения).

По истечении пяти лет хранения бланков (включая испорченные либо некомплектные) в организации необходимо осуществлять списание БСО. Эта процедура осуществляется посредством составления отдельного акта (можно использовать форму, соответствующую номеру 0504816 по ОКУД, а для государственных и муниципальных структур ее задействование обязательно). Данный документ составляется при участии комиссии, создаваемой на основании приказа руководителя фирмы.

В структуре современных автоматизированных систем, как правило, присутствуют решения, позволяющие издавать необходимые акты об инвентаризации и списании БСО в электронном виде. Также в соответствующих системах предусмотрены алгоритмы исключения списанных цифровых БСО из аппаратных регистров.

Подробнее о других видах инвентаризации, предусмотренных законодательством РФ, читайте в статье «Как провести инвентаризацию перед годовой отчетностью».

Итоги

БСО приравнены к кассовым чекам и должны формироваться с использованием автоматизированных систем, способных передавать сведения в ФНС в режиме онлайн. Учет бланков в таком случае ведется также с использованием таких систем. Некоторым налогоплательщикам законодательно разрешено перейти на использование онлайн устройств с 01.07.2019, а ИП без наемных в ряде случаев - с 01.07.2021. До этого они вправе применять типографские бланки. Приобретение таких бланков ведется на счетах учета затрат (25, 26, 44 — в зависимости от подразделения), а последующий учет с использованием звабалансового счета 006.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Книга учета бланков строгой отчетности обязательна для использования юрлицами и физлицами-предпринимателями, которые осуществляют расчеты с покупателями/заказчиками в рознице без применения кассового аппарата. В эту книгу вносятся сведения о приходе/возврате/списании БСО (бланков строгой отчетности). В статье расскажем, по какой форме и в каком порядке вести такую книгу, а также дадим ее образец.

В 2021 году материал не актуален в связи с завершением перехода на онлайн-ККТ. Кто и как должен применять БСО в 2021 году, читайте в это статье.

Может ли использоваться форма 0504045 книги учета бланков строгой отчетности

Для применения юрлицами и предпринимателями, осуществляющими коммерческую деятельность в своих интересах, нет утвержденной формы такого документа, как книга по учету бланков строгой отчетности.

Однако для использования в государственных/муниципальных организациях и учреждениях существует бланк такой книги (форма 0504045), утвержденный приказом Минфина России от 30.03.2015 № 52н.

Организациям иной собственности и ИП ничто не мешает ни воспользоваться для составления книги учета БСО бланком формы 0504045, ни взять ее за основу при разработке собственного варианта книги.

Важно! Подсказка от КонсультантПлюс

С 01.07.2019 БСО могут быть изготовлены только с применением ККТ и должны содержать реквизиты, аналогичные кассовому чеку.

БСО, изготовленные в соответствии с ранее установленным порядком, могут продолжать выдаваться при условии.

Подробности смотрите в К+. Разъяснения дал советник государственной гражданской службы РФ 1 класса А. А. Батарин. Пробный доступ к системе можно получить бесплатно.

Бланк формы 0504045 можно скачать на нашем сайте:

Для работы с ней книгу удобнее всего распечатать на бумажном носителе и сшить в виде брошюры.

Срок хранения книги не может быть меньше срока хранения корешков бланков или испорченных БСО. Это значит, что книгу учета бланков строгой отчетности надлежит сохранять в течение 5 лет после внесения последней записи в нее.

Как проводить инвентаризацию БСО, рассказали эксперты КонсультантПлюс. Посмотреть рекомендации можно в Путеводителе, получив пробный доступ к системе бесплатно.

Что еще взять за пример журнала учета бланков строгой отчетности

Любая организация или ИП может разработать собственный журнал учета бланков строгой отчетности, придерживаясь требований о наличии в этом документе всех обязательных реквизитов. В связи с тем, что в данном реестре накапливаются и систематизируются сведения о кассовой первичке, книгу учета бланков строгой отчетности можно отнести к регистрам, подчиняющимся требованиям закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Обязательные реквизиты таких регистров перечислены в п. 4 ст. 10 закона № 402-ФЗ. Среди них:

- наименование регистра и предприятия;

- даты начала и окончания ведения регистра;

- единицы измерения и величина объектов учета;

- хронологическая запись сгруппированных объектов учета;

- Ф. И. О. и должности лиц, заполняющих регистр, с подписями.

Порядок заполнения книги учета БСО

Книга бланков строгой отчетности должна содержать записи о приходе, выдаче, возврате и списании бланковых первичных документов. К регистру прикладываются корешки выданных БСО, а также неправильно заполненные их бланки и те, которые уже не будут выданы по какой-либо причине.

В шапке книги учета БСО либо на ее отдельной странице, которая будет служить титульной, необходимо привести название документа и период, охватывающий все сделанные в нем записи. Под названием регистра указывается название юрлица (или Ф. И. О. предпринимателя), код по ОКПО, также потребуется указать отдел, ведущий данный хронологический список (чаще это бухгалтерия) и наименование формы БСО.

В табличной части документа предусматриваются графы:

- для даты;

- названия получателя или поставщика бланков;

- реквизитов документа-основания, свидетельствующего о факте приема-передачи каждого регистрируемого бланка;

- данных о поступлении, использовании и остатке бланков с указанием серии и номера бланка, а также количества бланков, если фиксируется прием/передача пачки документов (например, приход из типографии — в этом случае указываются серийные номера с первого по последний бланков из пачки, сложенных по порядку);

- итогового количества бланков, пришедших/выданных/оставшихся в конце периода, на который была заведена книга.

Все сведения о том, как заполнять книгу учета бланков строгой отчетности, должны быть отражены в локальном акте, издаваемом руководителем предприятия. В этом же приказе (или в отдельно изданном) должно быть названо лицо, ответственное за сохранность БСО и соблюдение правил обращения с ними. С этим сотрудником также должно быть заключено соглашение о матответственности. Это лицо и будет делать записи в книге учета БСО.

Об оформлении договора о матответственности читайте в этой статье.

Где скачать образец заполнения книги учета бланков строгой отчетности

Образец заполнения книги учета бланков строгой отчетности есть на нашем сайте.

Главным условием ведения такого регистра является соблюдение хронологического порядка записей и отражение информации о каждом без исключения бланке строгой отчетности, который был принят на учет и использован.

В части оформления книги следует также учитывать правило, указанное в п. 13 положения, утвержденного постановлением Правительства РФ от 06.05.2008 № 359. Речь идет о том, что все страницы этого документа должны быть пронумерованы и сшиты, а саму сшивку надлежит заверить подписями директора / главного бухгалтера и печатью.

Итоги

Книга, предназначенная для учета БСО, ведется госучреждениями на специально установленном бланке (форма 0504045). Иные юрлица и ИП вправе воспользоваться этой формой или создать свою собственную при условии соблюдения обязательных требований к реквизитам такого документа.

Сотрудник, осуществляющий внесение записей в книгу учета БСО, назначается приказом руководителя и является материально-ответственным лицом. Записи в книге ведутся в хронологическом порядке. Приложением к ней служат корешки БСО и их испорченные/неиспользованные бланки. Общие правила оформления книги учета БСО сходны с правилами оформления кассовой книги.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Какую часть БСО отдавать клиенту, а какую оставлять себе? Таким вопросом задаются многие бизнесмены, которые пока еще вправе не использовать контрольно-кассовую технику (далее — ККТ). Подробнее о порядке оформления сделки с применением бланков строгой отчетности (БСО) читайте в нашей статье.

В 2021 году материал не актуален в связи с завершением перехода на онлайн-ККТ. Кто и как должен применять БСО в 2021 году, читайте в это статье.

Как оформляется сделка с использованием БСО?

В соответствии с постановлением Правительства РФ «О порядке осуществления денежных расчетов…» от 06.05.2008 № 359 оказание услуг населению, осуществляемое с применением наличных средств без использования ККТ, должно сопровождаться оформлением БСО, которые приравниваются к кассовым чекам.

С использованием БСО, в частности, оформляются такие документы:

- билеты;

- путевки;

- квитанции;

- проездные документы,

- абонементы;

- талоны и др.

О предельном размере расчетов наличными между компаниями вы сможете узнать из статьи «Какой предельный размер расчетов наличными между юридическими лицами?».

Основные реквизиты БСО

Согласно информационному письму Министерства финансов «О порядке утверждения форм бланков строгой отчетности» от 22.08.2008, любой БСО за небольшими исключениями, перечисленными в пп. 5, 6 постановления № 359, может изготавливаться организациями в индивидуальном порядке. При этом надо позаботиться, чтобы БСО содержал основные реквизиты (п. 3 постановления № 359):

- название бланка, серия и 6-значный номер;

- название компании или Ф. И. О. ИП;

- юридический адрес продавца;

- ИНН предприятия или ИП;

- наименование оказываемой услуги;

- стоимость услуги в рублях;

- сумма, которая была оплачена наличными и/или платежной картой;

- дата составления расчетного документа и проведения оплаты;

- должность и Ф. И. О. лица, которое отвечает за оформление документа и совершение хозоперации, личная подпись и при наличии печать компании (ИП);

- другие реквизиты, необходимые для лучшего отражения специфики совершаемой операции.

По условиям, содержащимся в п. 4 постановления № 359, предприятиям (ИП) необходимо обеспечить изготовление БСО либо типографским способом (с оттиском изготовителя на каждом бланке), либо сформировать документ при помощи автоматизированных способов (на компьютере). На типографских бланках изготовителем пропечатываются сквозные номера и серия. Дублировать серию и номер БСО можно лишь на копии или отрывном корешке (п. 9 постановления № 359).

В соответствии с п. 8 постановления № 359 БСО должен составляться с учетом того, что одновременно заполняется еще одна копия документа, либо необходимо, чтобы у бланка была отрывная часть, кроме случаев, если все реквизиты документа заполнены типографским или электронным способом.

Какой экземпляр БСО выдается клиенту?

В соответствии с пп. 18, 19 постановления № 359 организация или ИП при оказании услуг за наличный расчет (в т. ч. и при использовании платежной карты), оформляя документы на БСО без ККТ, должны обеспечить сохранность сшитых книжек с квитанциями, копий (или корешков, если использовались бланки с отрывной линией).

В п. 20 постановления № 359 среди правил применения БСО при расчете наличными указывается, что документ, подтверждающий прием наличности (или оплаты платежной картой), с подписью кассира должен передаваться клиенту.

Обобщенный анализ этих двух норм указывает на то, что клиенту выдается оригинал документа БСО, при этом у продавца остается или копия с подписью клиента, или корешок (если бланк оформлен с линией отрыва).

Итоги

До 01.07.2019 организации или ИП при оформлении операций (оказании услуг) за наличные или с условием расчета платежными картами могут без применения ККТ оформлять прием денег путем выписки БСО. Форма БСО может быть разработана продавцом самостоятельно при условии внесения в него всех необходимых реквизитов.

БСО выдается после приема от клиента наличности или при использовании платежной карты в момент расчета. Вместе со сдачей (картой) продавцом возвращается должным образом оформленный платежный документ с его подписью. Клиенту выдается оригинал платежного документа либо отрывная квитанция, а у продавца остается копия документа либо отрывной корешок. Данные документы продавец должен сохранять на протяжении 5 лет.

Подробнее о сроке хранения таких документов вы узнаете из статьи «Какой срок хранения кассовых документов?».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

До 1 июля 2019 года юридические лица и ИП, оказывающие услуги населению, могли проводить расчеты с клиентами с помощью бланков БСО и не использовать онлайн-аппараты. Исключение — ООО и ИП с работниками, которые оказывают услуги общественного питания. Они еще с 1 июля 2018 года были обязаны применять онлайн-кассы.

Совсем скоро БСО, к которым мы привыкли, уйдут в прошлое.Им на замену придут бланки, которые будут выдаваться с помощью специальных онлайн-аппаратов, аналогичных онлайн-кассам.

Для каких видов деятельности используются БСО

Бланки строго отчетности можно выдавать при оказании услуг, поименованных в Общероссийском классификаторе видов экономической деятельности (ОКВЭД (ОК 029-2014)) и Общероссийским классификаторе продукции по видам экономической деятельности (ОКПД 2 (ОК 034-2014)).

Где взять и как учитывать БСО в 2021 году

Они должны быть изготовлены либо типографским способом, либо распечатаны на принтере, но при помощи специальной автоматизированной системы.

При этом предстоит выдержать правила, применяемые к форме БСО 2017 года и внести в нее обязательные реквизиты:

- наименование БСО, серию и порядковый номер, состоящий из шести знаков;

- название предприятия или Ф.И.О ИП с указанием адреса (юр.адреса для организаций);

- ИНН налогоплательщика.

В табличной части БСО для ИП или ООО должна быть точно прописана оказываемая услуга и количественные характеристики – цена, количество, общая стоимость.

Также БСО обязательно должен содержать дату заполнения бланка, осуществления расчета и данные о лице, ответственном за оформление документа: должность, Ф.И.О., подпись, а также печать организации или ИП.

В квитанцию можно внести и другие реквизиты по своему усмотрению.

Если бланки изготавливаются типографским способом, они должны содержать сведения о типографии (если иное не предусмотрено законом): сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж.

Современные автоматизированные системы печати БСО – это программный продукт, который обеспечивает печать отчетного бланка при каждом приеме наличных денег от покупателя. Такие системы должны обеспечивать защиту, фиксацию и хранение сведений о бланке документа.

Для получения полностью соответствующего законодательству документа требуется принтер и компьютер с необходимым программным обеспечением.

Учет бланков строгой отчетности

Фирмы и предприниматели, которые в своей работе имеют право обходиться без ККТ, должны организовать учетные мероприятия по хранению, использованию и списанию документов строгой отчетности.

Если БСО для ООО или ИП были отпечатаны в типографии, то их нужно оприходовать по акту, при этом перечислить серии и номера (можно интервалом) бланков, полученных для использования.

Фактическое количество принятых формуляров заносится в книгу учета бланков строгой отчетности, в этом же регистре в дальнейшем будет отражаться любое движение БСО – передача продавцам, списание или уничтожение испорченных документов.

Книга учета БСО обязательно прошнуровывается и скрепляется подписью директора/ИП, каждый лист должен быть пронумерован.

Если налоговая проверка выявит отсутствие этого журнала, то предпринимателю грозит штраф по ст.14.5 КоАП РФ.

Неправильное заполнение БСО или невыдача его клиенту в момент приема денег чревато наказанием по той же статье.

Читайте также: