Как правильно подшить годовой отчет в бюджетном учреждении

Обновлено: 18.04.2024

Минфин уточнил, как учреждения должны подшивать первичные учетные документы. Соответствующие разъяснения приведены в письме от 28.04.2020 № 02-07-05/34707.

Ведомство отмечает, что пункт 11 Инструкции по применению Единого плана счетов бухучета для органов власти, государственных и муниципальных учреждений (приказ от 01.12.2010 № 157н) требует хронологически подбирать и сброшюровывать бумажные первичные учетные документы, относящиеся к соответствующим Журналам операций, иным регистрам бухгалтерского учета. Это необходимо делать по истечении каждого отчетного периода (месяца, квартала, года).

Вместе с тем, учитывая, что ведение бухучета осуществляется с использованием метода двойной записи, первичный учетный документ, как правило, является основанием для отражения операций в разных регистрах бухгалтерского учета.

Минфин в связи с этим отмечает, что первичный учетный документ может подшиваться отдельным томом, либо к одному из Журналов операций.

Порядок сшива первичных учетных документов, относящихся к журналу операций, нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности не закреплен.

Соответственно, этот порядок может определяться актами организации, устанавливающими учетную политику.

Порядок составления и представления бюджетной и бухгалтерской отчетности бюджетных и автономных учреждений за 9 месяцев 2020 года уточнен совместным письмом Минфина России и Федерального казначейства от 30.09.2020 №02-06-07/85969, №07-04-05/02-19797 (далее – Письмо).

В Письме отмечается, что составление и представление бюджетной и бухгалтерской отчетности государственных бюджетных и автономных учреждений осуществляются в соответствии с требованиями:

Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной приказом Министерства финансов Российской Федерации от 28.12.2010 № 191н (в редакции приказа Минфина России от 02.07.2020 № 131н;

Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Министерства финансов Российской Федерации от 25.03.2011 № 33н (в редакции приказа Минфина России от 30.06.2020 № 127н).

Принципиальных изменений по сравнению с порядком составления отчетности за 1-е полугодие 2020 года Письмо не вносит, однако уточняет перечень формируемых отчетов и некоторые особенности формирования отчетных форм. В данной статье описываются изменения в регламентированных отчетах.

Порядок заполнения квартальных отчетов 2020 года был приведен в статьях:

Составление бюджетной отчетности за 9 месяцев 2020 года

В соответствии с пунктом 1.1 Письма бюджетная отчетность состоянию на 1 октября 2020 года составляется и представляется в составе следующих форм отчетности:

Справка по консолидируемым расчетам (ф. 0503125);

Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127), далее – Отчет (ф. 0503127);

Отчет о бюджетных обязательствах (ф. 0503128);

Отчет о бюджетных обязательствах (ф. 0503128), содержащий данные о принятии и исполнении получателями бюджетных средств бюджетных обязательств в ходе реализации национальных проектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов);

Справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета (ф. 0503184);

Пояснительная записка (ф. 0503160) в составе следующих сведений:

Сведения об исполнении бюджета (ф. 0503164);

Сведения по дебиторской и кредиторской задолженности (ф. 0503169), далее – Сведения (ф. 0503169);

Сведения об изменении остатков валюты баланса (ф. 0503173), далее – Сведения (ф. 0503173);

Сведения об остатках денежных средств на счетах получателя бюджетных средств (ф. 0503178);

Сведения об исполнении судебных решений по денежным обязательствам бюджета (ф.0503296);

Расшифровка дебиторской задолженности по расчетам по выданным авансам (ф. 0503191);

Расшифровка дебиторской задолженности по контрактным обязательствам (ф. 0503192);

Расшифровка дебиторской задолженности по субсидиям организациям (ф.0503193).

На интернет-страницах поддержки типовых конфигураций программы "1С:Бухгалтерия государственного учреждения 8" редакции 1 и редакции 2 опубликован актуальный комплект регламентированной бюджетной отчетности (staterep191K.repx).

Составление бухгалтерской отчетности бюджетных и автономных учреждений за 9 месяцев 2020 года

В соответствии с пунктом 2.1 Письма бухгалтерская отчетность бюджетных и автономных учреждений по состоянию на 1 октября 2020 года составляется и представляется в составе следующих форм отчетности:

Справка по консолидируемым расчетам учреждения (ф. 0503725);

Отчет об обязательствах учреждения (ф. 0503738);

Отчет об обязательствах учреждения (ф. 0503738), содержащий данные о принятии и исполнении учреждением обязательств в ходе реализации национальных проектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов);

Пояснительная записка учреждения (ф. 0503760) в составе следующих сведений:

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769);

Сведения об изменении остатков валюты баланса учреждения (ф. 0503773), далее – Сведения (ф. 0503773);

Сведения об исполнении судебных решений по денежным обязательствам учреждения (ф. 0503295).

На интернет-страницах поддержки типовых конфигураций программы "1С:Бухгалтерия государственного учреждения 8" редакции 1 и редакции 2 опубликован актуальный комплект регламентированной бухгалтерской отчетности бюджетных и автономных учреждений (staterep33B.repx).

Внимание! Актуальный комплект регламентированной бухгалтерской отчетности бюджетных и автономных учреждений содержит формы в объеме годовой отчетности. При формировании отчетности за 9 месяцев 2020 года следует руководствоваться требованиями Письма.

Контрольные соотношения

В состав комплектов регламентированной отчетности также включены контрольные соотношения для проверки корректности составления форм отчетности. Соотношения составлены по требованиям, опубликованным на сайте Федерального казначейства .

При публикации новых требований к контрольным соотношениям в комплекты отчетности вносятся изменения.

Изменения в регламентированных отчетах

Отчет (ф. 0503127)

Согласно пункту 1.3 Письма в Отчете (ф. 0503127) на 1 октября 2020 года показатели прогноза доходов, группирующие детализированные виды доходов, в графе 4 раздела 1 "Доходы бюджета" Отчета (ф. 0503127) не отражаются. В случае если прогнозный показатель детализированного вида доходов сформирован по группировочному коду бюджетной классификации, по которому исполнение бюджета не осуществляется, в графе 4 раздела 1 "Доходы бюджета" соответствующей строки отражается такой прогнозный показатель, при этом в графах 5-8 формируется промежуточный итог исполнения бюджета по доходам.

Рассмотрим порядок расчета группировочных итогов по данному требованию.

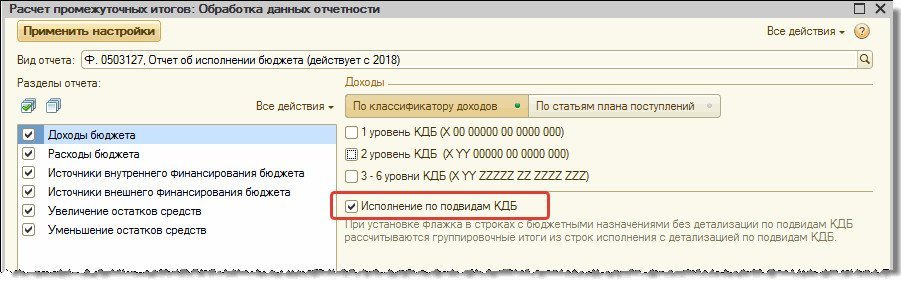

В случае когда утвержденные бюджетные назначения отражены без указания подвида доходов, а исполнение – с указанием подвида доходов, для расчета группировочных итогов в форме настройки регламентированного отчета Ф. 0503127, Отчет об исполнении бюджета (действует с 01.01.2018) следует установить флажок Исполнение по подвидам КДБ.

В результате расчета группировочных итогов данные в отчете будут отражены следующим образом:

Сведения (ф. 0503169), Сведения (ф. 0503769)

Согласно пункту 1.5 Письма в Сведениях (ф. 0503169, ф. 0503769) показатели расчетов отражаются по номерам счетов без указания в 24-26 разрядах номера счета соответствующей подстатьи кода КОСГУ.

Для формирования Сведений (ф. 0503169) следует применять регламентированный отчет Ф. 0503169, Сведения по дебиторской и кредиторской задолженности (действует с 2018), далее - Отчет ф. 0503169, для формирования Сведений (ф. 0503769) следует применять регламентированный отчет Ф. 0503769, Сведения по дебиторской и кредиторской задолженности учреждения (действует с 2018), далее - Отчет ф. 0503769. Для формирования в Отчете ф. 0503169 (Отчете ф. 0503769) номеров счетов расчетов с указанием в 24–26 разрядах номера счета нулей в форме настройки автозаполнения отчета для параметра отчета Заполнять КОСГУ установлено значение - "Нет".

Особенности заполнения Отчета ф. 0503169 (Отчета ф. 0503769) приведены в Справке (пункт Справочная информация меню кнопки Заполнить) и в статьях:

Сведения (ф. 0503173), Сведения (ф. 0503773)

Согласно изменениям, внесенными приказами Минфина России от 31.01.2020 № 13н, 30.01.2020 № 11н, в Сведениях (ф. 0503173), (ф. 0503773) добавлена новая графа 10 с указанием причины изменений: «07» - исправление ошибок прошлых лет по результатам внешнего (внутреннего) государственного (муниципального) финансового контроля.

Для заполнения Сведений (ф. 0503173) в программе применяется регламентированный отчет Ф. 0503173, Изменение валюты баланса (действует с 2018), для заполнения Сведений (ф. 0503773) – регламентированный отчет Ф. 0503773, Изменение валюты баланса (действует с 2018 г.).

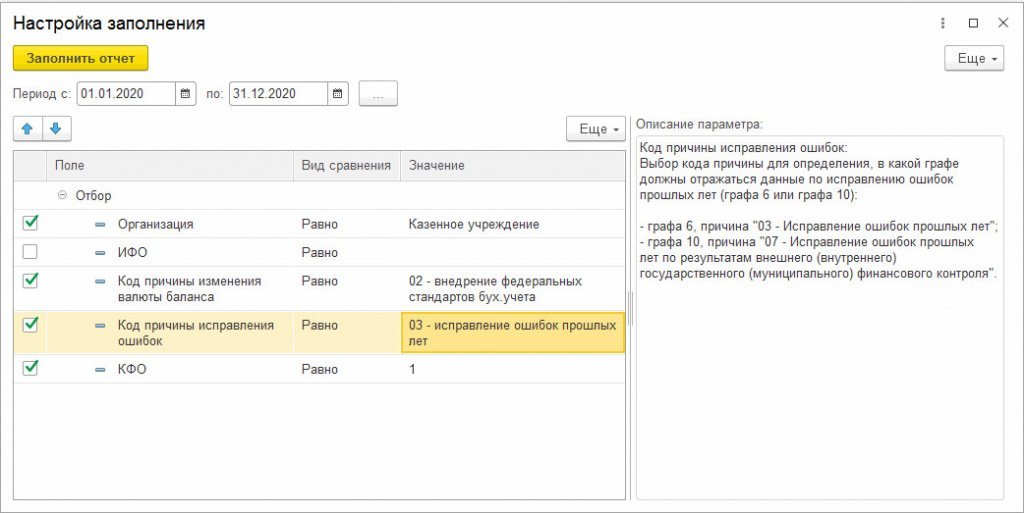

Стандартного механизма, позволяющего определить, с какой причиной должны отражаться проводки исправления ошибок прошлых лет – «03» или «07», в учете не предусмотрено. Поэтому в настройках заполнения для указанных видов отчетов была добавлена специальная настройка Код причины исправления ошибок, позволяющая выбрать графу для отражения таких проводок:

При заполнении со стандартными настройками данные по исправлению ошибок прошлых лет отражаются в графе 6 с причиной «03 – Исправление ошибок прошлых лет». Если же в настройках заполнения указана причина «07 – Исправление ошибок прошлых лет по результатам внешнего (внутреннего) государственного (муниципального) финансового контроля», то такие данные отражаются в графе 10:

В бюджетном (бухгалтерском) учете государственных (муниципальных) учреждений есть ряд операций, которые должны отражаться в межотчетный период. Эксперты 1С рассказали БУХ.1С, что такое межотчетный период, зачем требуется выделять операции межотчетного периода в учете и отчетности и каким образом это реализовано в программе «1С:Бухгалтерия государственного учреждения 8» редакции 2.

Какие операции требуют обособления в учете и отчетности

Согласно приказу Федерального Казначейства от 04.12.2015 № 339 межотчетным периодом считается условный период, следующий за дополнительным периодом предыдущего финансового года и заключением счетов бюджетного (казначейского) учета, отражающий изменение входящих остатков на счетах бюджетного (казначейского) учета текущего финансового года и использующийся для отражения операций, необходимость проведения которых обусловлена внесением изменений в нормативные правовые акты Российской Федерации, регламентирующие порядок ведения бюджетного (казначейского) учета, или проведением реорганизационных мероприятий и в иных установленных законодательством РФ случаях.

В бюджетном (бухгалтерском) учете государственных (муниципальных) учреждений также есть ряд операций, которые должны отражаться в межотчетный период. Это:

l перенос остатков на счетах бухгалтерского (бюджетного) учета на начало финансового года при внесении изменений в приказ, регламентирующий порядок применения бюджетной классификации РФ, в части изменения кодов бюджетной классификации в номерах счетов. Например, в связи с применением с 01.01.2016 новой редакции Указаний о порядке применения бюджетной классификации РФ, утв. приказом Минфина России от 01.07.2013 № 65н в части изменения структуры бюджетной классификации и, следовательно, номеров счетов бухгалтерского (бюджетного) учета, а также в части применения некоторых кодов КОСГУ письмом Минфина России от 14.03.2016 № 02-07-07/14989 был доведен Порядок формирования входящих остатков по счетам бюджетного (бухгалтерского) учета по состоянию на 01.01.2016 (далее - Порядок). В соответствии с Порядком: «Перенос исходящих остатков по соответствующим аналитическим счетам бюджетного учета, сформированных по состоянию на 01.01.2016 с учетом операций по завершению финансового года, осуществляемых согласно положений статьи 242 Бюджетного кодекса Российской Федерации, на входящие остатки по соответствующим аналитическим счетам бюджетного учета на 01.01.2016 осуществляется в межотчетный период. Остатки, отраженные на соответствующих счетах аналитического учета, сложившиеся в Главной книге (ф. 0504072) за 2015 год, подлежат переносу на соответствующие счета аналитического учета Рабочего плана счетов бюджетного учета 2016 года на основании Справки (ф. 0504833) с приложением таблицы соответствия кодов бюджетной классификации (далее - КБК) и аналитических счетов бюджетного учета, действующих в 2015 году и 2016 году». Также в Порядке приведены бухгалтерские записи по переносу остатков по счетам бюджетного (бухгалтерского) учета в связи с изменением порядка применения КОСГУ и видов расходов бюджетов бюджетной системы РФ;

- перенос остатков на счетах бюджетного учета на начало финансового года при внесении изменений в план счетов бухгалтерского (бюджетного) учета в случае изменения кодов счетов бюджетного учета (письмо Казначейства России от 16.05.2011 № 42-7.4-05/8.1-333 «О направлении Методических рекомендаций по переходу на план счетов бюджетного учета, применяемый с 1 января 2011г.»);

- перенос остатков на счетах бюджетного учета на начало финансового года при внесении изменений в структуру номера счета. Например, в связи с включением с 01.01.2017 в номера счетов Рабочего плана счетов бюджетных и автономных учреждений раздела и подраздела бюджетной классификации расходов письмом Минфина России № 02-07-07/21798, Казначейства России № 07-04-05/02-308 от 07.04.2017 доведены разъяснения по формированию разрядов 1-4 номеров счетов бухгалтерского учета;

- переоценка стоимости нефинансовых активов (за исключением драгоценных металлов и драгоценных камней, ювелирных и иных ценностей) (п. 28 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (далее - Инструкция № 157н));

- изменение валюты баланса при изменении типа учреждения (письмо Минфина России от 25.04.2011 № 02-06-07/1546, письмо Минфина России № 02-07-07/5671, Казначейства России № 07-04-05/02-121 от 02.02.2017);

- перенос остатков на счетах бюджетного учета на начало финансового года при передаче учреждения другому ГРБС (РБС) в части входящих остатков (письма Минфина России от 03.11.2016 № 02-06-10/64668, от 07.12.2016 № 02-07-10/72756, письмо Минфина России № 02-07-07/5671, Казначейства России № 07-04-05/02-121 от 02.02.2017);

- корректировка данных бюджетного учета в связи с изменением порядка учета хозяйственных операций.

Под межотчетным периодом понимается период по факту отражения учреждением на счетах бюджетного (бухгалтерского) учета операций по закрытию показателей счетов в рамках завершения отчетного финансового года (2010) и до отражения на счетах операций текущего года (2011) (п. 1 ч. 1 письма Минфина России от 25.04.2011 № 02-06-07/1546).

Помимо операций межотчетного периода, есть еще ряд операций, изменяющих входящие остатки текущего финансового года, которые также требуется обособлять (далее - операции завершения финансового года):

- при завершении финансового года суммы доходов и признанных расходов по методу начисления, отраженных на соответствующих счетах финансового результата текущего финансового года, закрываются на финансовый результат прошлых отчетных периодов (п. 297 Инструкции № 157н);

- при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходят (п. 11 Инструкции № 157н);

- по завершении текущего финансового года показатели (остатки) по соответствующим аналитическим счетам учета бюджетных ассигнований, лимитов бюджетных обязательств, исполненных денежных обязательств и утвержденных сметных (плановых, прогнозных) назначений по доходам (поступлениям), расходам (выплатам) текущего финансового года на следующий год не переносятся (п. 312 Инструкции № 157н);

- по завершении текущего финансового года показатели (остатки) счета 17 «Поступления денежных средств на счета учреждения» на следующий финансовый год не переносятся (п. 365 Инструкции № 157н) и т. д.

Согласно пункту 7 Инструкции № 157н основанием для отражения в бухгалтерском учете информации об активах и обязательствах, а также операций с ними являются первичные учетные документы. Для данных операций первичным документом является Бухгалтерская справка (ф. 0504833).

Примеры оформления бухгалтерской справки (ф. 0504833) приведены в письме Минфина России от 14.03.2016 № 02-07-07/14989. Из них следует, что подобные операции должны отражаться в Журнале по прочим операциям (ф. 0504071) за межотчетный период.

Обособление операций в «1С:Бухгалтерии государственного учреждения 8» (ред. 2)

Программа «1С:Бухгалтерия государственного учреждения 8» редакции 2 (далее - БГУ2) включает функционал, позволяющий обособить в учете и отчетности операции межотчетного периода и операции завершения финансового года.

Операции завершения финансового года и межотчетного периода разделены на три группы в зависимости от типа межотчетного периода:

l Заключение счетов - включают операции завершения финансового года (заключения счетов), отражаемые после формирования ф. 0503127 «Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета» (ф. 0503737 «Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности»), но до формирования баланса (ф. 0503130 «Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета», ф. 0503730 «Баланс государственного (муниципального) учреждения»).

- Технологические операции - включают технологические операции закрытия счетов, остатки по которым на следующий год не переходят, - остатки по забалансовым счетам 17 «Поступления денежных средств» и 18 «Выбытия денежных средств», счетам санкционирования текущего периода закрываемого года и другим аналогичным.

- Изменение валюты баланса - включают операции, отражаемые после формирования баланса, но до формирования входящих остатков следующего года, - переоценка нефинансовых активов (НФА), перенос исходящих остатков на аналитические счета следующего года и аналогичные операции.

Оформление документов по операциям завершения финансового года и межотченого периода

Оформление регламентных операций завершения финансового года и операций межотчетного периода производится специализированными документами программы с возможностью вывода на печать формализованных печатных форм (бухгалтерская справка ф. 0504833 и другие) - см. таблицу 1:

Подборка наиболее важных документов по запросу Как подшивать первичку (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Как подшивать первичку

Открыть документ в вашей системе КонсультантПлюс:

"Годовой отчет - 2021"

(под ред. В.И. Мещерякова)

("Агентство бухгалтерской информации", 2021) По общему правилу обработанные первичные документы, которые относятся к определенному учетному регистру (например, кассовые, банковские документы), подшивают в отдельные папки в хронологическом порядке.

Открыть документ в вашей системе КонсультантПлюс:

Статья: Комментарий к Письму Минфина России от 29.04.2019 N 03-03-06/1/31497

(Соколова Е.П.)

("Нормативные акты для бухгалтера", 2019, N 12) По общему правилу обработанную "первичку", которая относится к определенному учетному регистру (например, кассовые, банковские документы), подшивают в отдельные папки в хронологическом порядке.

Нормативные акты: Как подшивать первичку

"Инструкция о порядке ведения учета, отчетности и расходования горюче-смазочных материалов в гражданской авиации"

(утв. МГА СССР 28.06.1991) 2.8. Учетные документы должны составляться и вестись разборчиво, без помарок и подчисток. Для исправления ошибок, допущенных при записях, неправильные цифры или слова зачеркиваются тонкой чертой, чтобы зачеркнутое можно было прочитать, а над ним записываются правильные цифры и слова. Сделанное исправление оговаривается на свободном месте этой же страницы документа: "Исправленному верить" (указывается правильная запись) и заверяется в книге (карточке, журнале) учета подписью исполнителя, а в первичном документе - подписью руководителя, подписавшего документ.

Подборка наиболее важных документов по запросу Как сшивать годовой отчет (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Как сшивать годовой отчет

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Имеет ли право кредитная организация не распечатывать на бумажном носителе отчетные формы, не подписывать их вручную у подписантов, чьи подписи предусмотрены форматом той или иной формы, принимая во внимание, что сданная отчетность хранится в кредитной организации в электронном виде?

(Консультация эксперта, 2021) Согласно пп. 3.2.6 п. 3.2 Указания Банка России от 04.09.2013 N 3054-У "О порядке составления кредитными организациями годовой бухгалтерской (финансовой) отчетности" ведомость оборотов по отражению событий после отчетной даты помещается в отдельный сшив "Годовая отчетность за ____ год" либо хранится в электронном виде в соответствии с Приложением 1 к Указанию N 2346-У.

Открыть документ в вашей системе КонсультантПлюс:

Статья: Делопроизводство в небольшой современной компании: нормы и реальность

(Зотов А.А., Дуплий Е.В.)

("Делопроизводство", 2021, N 4) Руководство компании, видя проблему в ситуации отсутствия помещений для хранения, единственно возможный выход увидело в передаче на аутсорсинг хранения части важнейших документов - финансовой и юридической отчетности. В 2012 году был заключен контракт с одной из компаний, занимающихся архивным хранением документации. Оформление и описание дел, передача в архив, хранение, а также уничтожение документов (кроме особо ценных, находящихся на хранении у директора) по договору осуществляет подрядчик. Передача производится один раз в год. Количество дел, передаваемых на хранение, описанных, сшитых в дела и сложенных в архивные коробки, обычно равно 130 - 140 шт.

Нормативные акты: Как сшивать годовой отчет

Открыть документ в вашей системе КонсультантПлюс:

Приказ Росимущества от 26.08.2013 N 254

"Об утверждении Методических рекомендаций по организации проверочной деятельности Ревизионных комиссий акционерных обществ с участием Российской Федерации" 7.8. При подписании Заключения Ревизионной комиссии целесообразно сформировать сшив подписанного заключения со всеми подтверждаемыми формами годовой отчетности, во избежание возможности подмены данных годового отчета. С этой же целью целесообразно ввести в Заключение Ревизионной комиссии небольшой описательный раздел, в котором указать динамику основных показателей Общества:

Читайте также: